Por Hugo D. Bertín* y Walter Rosales**

La Contaduría General de la Provincia publicó los informes de Ahorro, Inversión y Financiamiento (AIF) de los institutos de previsión social del año 2023. En una entrada anterior, analizamos el funcionamiento Instituto de Previsión Social de la Provincia de Buenos Aires entre los años 2010 y 2021; en la presente, actualizaremos el desempeño del IPS en estos dos últimos años.

El desbalance del IPS es estructural, seguirá creciendo en los próximos años y comprometerá cada vez más las finanzas de la PBA. El desequilibrio genera problemas de eficiencia, equidad y sustentabilidad.

Diagnóstico del IPS

El IPS tiene un déficit previsional crónico como consecuencia de la existencia de parámetros generosos (y desactualizados) y una relación entre los activos y pasivos que se viene deteriorando en los últimos años [1]; los efectos de la insuficiencia de recursos propios no se podrán menguar a menos que medie una reforma paramétrica que los adecue al proceso de envejecimiento poblacional.

Relación entre activos y pasivos decreciente

En la figura siguiente se presenta la evolución de la relación entre activos y pasivos en las últimas décadas y la proyectada para las próximas [2].

La relación entre activos y pasivos aumentó hasta el año 2009 como resultado del incremento en la planta de empleados públicos (que continuó su aumento hasta 2015); período en el cual prácticamente triplico la variación de la población y de la PEA de la Provincia. En las próximas décadas no se proyecta un aumento relativo de la planta de empleados públicos con relación a la población, para que sea compatible con la recaudación impositiva y con otros gastos como salud, seguridad o la inversión en educación y en infraestructura; en cambio, se espera un crecimiento de los pasivos derivado del aumento de los activos en el período previo y de la mayor expectativa de vida de los adultos mayores.

Tasas contributivas relativamente bajas

El nivel de los aportes y contribuciones de los regímenes de administración central y municipios (que representan casi la mitad de los afiliados del IPS) es 26%, inferior a los correspondientes de las provincias de Córdoba (38%) y Santa Fe (32%), que tienen tasas de sustitución equivalentes. En comparación con el SIPA, la tasa contributiva total es mayor (26% vs 22%), pero la tasa de sustitución en la Provincia es más sensiblemente más alta.

En el régimen para docentes (abarca casi la otra mitad de los afiliados al IPS), las diferencias de estos parámetros son similares respecto al régimen nacional y a los correspondientes de las provincias mencionadas. La tasa contributiva total en la PBA es 28%, en la provincia de Córdoba es 38%, en Santa Fe es 32% y a nivel nacional es 29%; en todos los casos con tasas de sustitución similares.

Edades tempranas para el acceso a la jubilación por vejez

La edad mínima para el acceso a la jubilación por vejez en el régimen de magisterio es de 50 años y 25 años de servicio con una tasa de sustitución del 75%, o de 55 años y 30 años de servicio con una tasa de sustitución del 85% para ambos géneros; en el régimen nacional y en las provincias de Córdoba y Santa Fe las edades son de 57 años para las mujeres y 60 años para los hombres, con 30 años de servicio en ambos casos.

A modo de ejemplo, una docente a los 50 años pudo haber registrado 25 años de aportes a una tasa de 28% (16% aporte personal y 14% contribución patronal) y percibirá una jubilación por vejez por 32 años (esperanza de vida a esa edad) con una tasa de sustitución del 75%; si fuese un docente, percibiría la misma tasa de sustitución por 26 años [3]; la aritmética no cierra.

Dos de los regímenes restantes, administración general y municipios, tienen edades mínimas para la mujer similares al SIPA y a las provincias mencionadas (60 años) pero edades menores para los hombres (60 años vs 65 años), aunque tienen un requisito mayor de años de servicios para acceder a la jubilación por vejez (35 años vs 30 años).

Tasas de sustitución entre la jubilación y los salarios altas

Las tasas de sustitución de los principales regímenes previsionales del IPS varían de 70% a 85% del ingreso base para determinar el haber inicial. Si todos los aportes fueron realizados al IPS; como fuera mencionado, las tasas de sustitución varían de 75% (con el acceso a la jubilación a la edad mínima) hasta 85% (si se posterga el retiro por cinco años); son mayores que las vigentes en Córdoba (fluctúan entre 73% y 78%), en Santa Fe (varían entre 72% y 82%) y en el SIPA (alrededor del 56%, cabe señalar que esta es la que recibe al resto de los bonaerenses afiliados régimen nacional) [4].

En el informe precedente se estimó la tasa de sustitución que equilibraba el resultado contributivo y se la comparó con la tasa de sustitución efectiva que surge del cociente entre la masa de egresos e ingresos contributivos. En el año 2016, la tasa efectiva promedio era 102% y la de equilibrio era 96%; posteriormente, como resultado del aumento esperado en la TSDP, la proyección mostraba que la tasa de sustitución de equilibrio en el año 2050 debería ser 56% vs la tasa efectiva esperada de 102%, si no se realizan cambios en los parámetros previsionales.

Determinación del haber inicial

La determinación del haber inicial es otro de los factores que explica el desequilibrio financiero y la equidad de los regímenes previsionales de la PBA. En efecto, en estos se computan los salarios de los tres mejores años de la historia previsional o los cinco mejores en períodos discontinuos, frente al promedio actualizado de los últimos diez años previos al cese en actividad en el SIPA y en las provincias citadas. Los períodos en la PBA son reducidos, no reflejan la historia contributiva de las personas y ofrecen un incentivo no justificado para mejorar el salario en los últimos años de la vida activa, que impacta directamente en los costos del sistema.

Cabe señalar que cuando hay períodos aportados en distintos regímenes, la caja otorgante es la cual el afiliado acumula más años de aportes durante la vida activa. Al respecto, existen casos en que los afiliados al IPS realizaron aportes al SIPA, por empleos en el sector público nacional o en el sector privado por períodos de tiempo breves, con remuneraciones mayores a la que reciben los empleados públicos provinciales, pero son los que computan para la determinación del haber inicial que termina otorgando el IPS.

A modo de ejemplo, uno de los casos reales fue la jubilación de un docente, diputado provincial durante un período de cuatro años, con una remuneración superior a la percibida como docente en el resto de su vida activa, que originó una jubilación por vejez sustancialmente mayor a la que hubiera obtenido en ese subsistema previsional. La tasa interna de retorno que iguala el flujo de los haberes con el flujo de los aportes fue 6,4% vs 2,9% del régimen docente puro.

Resultado previsional

En los regímenes de reparto, sin fondos de reservas, la masa de ingresos contributiva (aportes personales más contribuciones patronales) financia a la masa de egresos (jubilaciones y pensiones contributivas, que cumplen el requisito de años de aportes mínimos); cuando la primera no alcanza se recurre a ingresos tributarios o transferencias del Tesoro. La diferencia entre ambas masas es el resultado previsional “puro” o contributivo. Si existen ingresos tributarios de asignación específica, se puede expresar el resultado previsional total como la diferencia entre los aportes + contribuciones + ingresos tributarios – pago de prestaciones contributivas y no contributivas. Finalmente, el resultado financiero total incorpora las contribuciones figurativas (transferencias del Estado) y resta los otros gastos operativos.

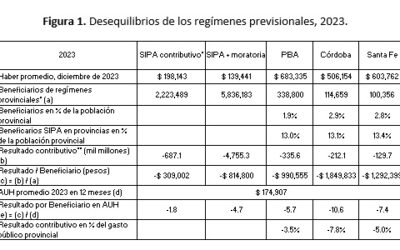

El resultado previsional contributivo del Instituto de Previsión Social (IPS) del año 2023 arrojó una pérdida de $278,3 mil millones, fue equivalente al 20,5% del gasto prestacional y representó el 44% del déficit financiero de la Administración Pública No Financiera (APnoF) ($-627,3 MM), tal como se observa en la figura siguiente. El notorio crecimiento de la planta de personal observado a partir de 2020 (alrededor de 70 mil nuevos cargos) ha contribuido a una ligera mejora respecto del año anterior, pero no revierte el desequilibrio ni su tendencia de largo plazo.

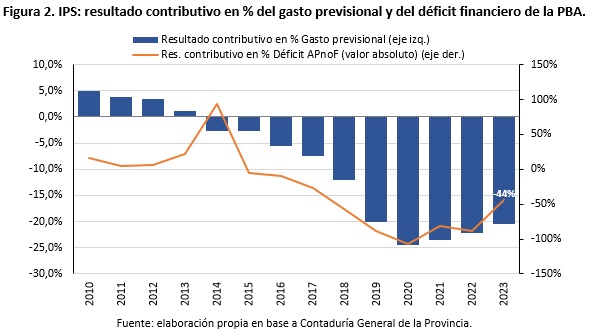

En la figura siguiente se muestra la evolución del resultado previsional en relación con el gasto previsional y con el déficit financiero de la PBA; la primera ratio muestra el desequilibrio creciente y la segunda el aumento en la participación del desequilibrio financiero de la Provincia.

Conclusiones

El desbalance del IPS es estructural, seguirá creciendo en los próximos años y comprometerá cada vez más a las finanzas de la PBA.

Los principales factores que explican este comportamiento son las edades tempranas para acceder a la jubilación por vejez; las generosas tasas de sustitución entre la jubilación y el salario; la facultad de computar los mejores ingresos de períodos cortos (tres años continuos o cinco discontinuos) para la determinación del haber inicial; la existencia de varios regímenes especiales con parámetros aún más laxos [5] y la caída en la relación entre activos y pasivos.

El resultado financiero del IPS del año 2023 absorbió algo menos de la mitad del resultado financiero de la Administración Central; cabe señalar que este desequilibrio financió una parte del pago de las prestaciones previsionales de los 338 mil beneficiarios contributivos, con haberes promedio de $683.355 (y mediana de $ 612.199) en el mes de marzo del 2024 [6], que representaron solo el 2% de la población de la PBA.

El déficit contributivo del IPS durante el año 2023 fue de $992.928 por beneficiario y equivalió a 6 AUH (promedio del mismo período). Esta asignación de fondos es regresiva desde el punto de vista de la distribución del ingreso e impacta en la eficiencia y en la equidad, considerando los niveles de pobreza infantil (y de la pobreza en general) y el deterioro de la infraestructura en la PBA.

Las proyecciones de largo plazo muestran un desequilibrio creciente en el tiempo, que desplazará, aún más, la inversión en educación, los gastos en salud, seguridad y la propia inversión en infraestructura, que permitiría mejorar la productividad del sector privado de la economía bonaerense y disminuir la pobreza multidimensional en el Conurbano.

La PBA, a diferencia de la Nación y de las provincias de Córdoba y Santa, Fe no realizó ningún cambio paramétrico en los últimos 44 años, a pesar del aumento de la esperanza de vida de las personas en las últimas cuatro décadas (que se puede estimar a razón de un año por década), y del proceso de envejecimiento poblacional que se prevé para las próximas.

En consecuencia, es necesaria la modificación de estos parámetros (edades mínimas, tasa contributiva, determinación del haber inicial, tasa de sustitución) para corregir parcialmente estos desequilibrios y sus impactos fiscales. Una vía es a través de una reforma previsional que replique, al menos, los parámetros del SIPA y contribuya a fortalecer la solvencia en el mediano y largo plazo.

* Docente de Economía de la Seguridad Social en la Universidad Nacional de La Plata y en la Universidad Nacional de Rosario. Miembro del Centro de Estudios de la Seguridad Social, FCE-UBA.

** Docente e investigador, IIE-FCE-UNLP. Las opiniones de los autores no comprometen a ninguna institución.

Notas

[1] La relación entre activos y pasivos es la inversa de la denominada tasa de sostenimiento demográfico previsional (TSDP), que relaciona el número de personas con edades para acceder a la jubilación y las personas que generan aportes y/o contribuciones para el pago de los beneficios previsionales.

[2] En base en datos históricos y proyecciones realizadas, asumiendo que la planta de activos mantiene su relación respecto de la población provincial.

[3] En realidad, la tasa de sustitución es mayor porque en la vida pasiva no se realizan aportes personales.

[4] En el mes de marzo del 2024, el IPS tenía 338,8 mil beneficiarios contributivos y había 2,3 millones de bonaerenses jubilados y pensionados en el SIPA (IPS, Boletín de estadísticas previsionales, marzo de 2024. Boletín Estadístico de la Seguridad Social, marzo de 2024. Ministerio de Capital Humano).

[5] El IPS tiene cuadro regímenes generales: magisterio, administración central, municipios y servicio penitenciario, y ocho regímenes diferenciados, con reglas aún más generosas: personal artístico, ceguera congénita, guardavidas, insalubres o de agotamiento prematuro, excombatientes en Malvinas, bomberos, magistrados y funcionarios del Poder Judicial.

[6] IPS, Boletín de estadísticas previsionales, marzo de 2024.