Por Marcelo Garriga (CEFIP-IIE-FCE-UNLP) e Isidro Guardarucci (CEFIP-IIE-FCE-UNLP)

El proceso de estabilización iniciado a fines de 2023, con la consecuente caída de la tasa de inflación, ha puesto en la discusión pública el peso de los impuestos en los costos de los sectores productivos y sus efectos sobre la competitividad de la economía. En este contexto, una comparación con la estructura tributaria de los países de la OCDE puede ser una referencia útil. Sin embargo, previo realizar esta comparación es necesario señalar que para pensar el diseño tributario tenemos que definir el tamaño del estado que queremos y podemos financiar [1]. Se pueden presentar distintos paradigmas: una sociedad que demanda un amplio estado de bienestar, por ejemplo los países nórdicos en donde el gasto puede presentar una participación relativa de más del 50% del PIB [2], o un estado más pro mercado como es el caso de Estados Unidos con un gasto algo por encima del 35% del PBI [3]. Hasta 2023 el estado argentino tenía un nivel de gasto superior al de su par norteamericano (alrededor del 38% del PBI y llegó al 42% en años anteriores). En 2024 hubo una marcada contracción, pero el desafío fiscal no es un tema superado aún. En cualquier elección tenemos que estar dispuestos a pagar los impuestos para financiar al tamaño del estado elegido. Y si el objetivo es bajar la presión tributaria es necesario entonces reducir el gasto público.

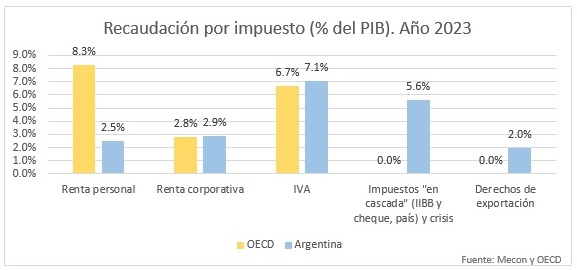

En el gráfico a continuación se muestra la estructura comparada de los principales impuestos en Argentina con la de los países de la OECD. Lo primero que surge del análisis es que la recaudación del impuesto a la renta de las personas es significativamente más baja en Argentina (2,5% del PIB) que en los países de OECD (8,3% del PIB). Los márgenes de mejora en este tributo son muy importantes y permitirían: i) ampliar el espacio fiscal (mayor recaudación) ii) mejorar la equidad tributaria. En este impuesto los temas vinculados al diseño del impuesto son clave. En el 2023 llegamos al extremo de eliminar el impuesto a la 4ta categoría en una reforma “anti equidad tributaria”.

En el otro extremo del gráfico están gran parte de los tributos que fueron surgiendo en los períodos de crisis como solución transitoria y luego quedaron en forma permanente. El caso típico es el impuesto al cheque (ya cumplió 24 años), los derechos de exportación [4], entre otros. Después nos vamos a referir a ingresos brutos. Estos tributos no están en la OECD. En general son impuestos en cascada altamente distorsivos. Si tuviéramos que construir una agenda la eliminación de estos tributos es la prioridad. Por ejemplo, ¿Alguien cree que es razonable gravar las operaciones “formales” que se realizan a través del sistema financiero? Esto solo conduce a aumentar la informalidad.

El impuesto sobre las ganancias de las empresas y el IVA están más cercano a lo que ocurre en los países de la OECD. Sin embargo, en el caso de IVA hay que ver la eficiencia C (vinculada al gasto tributario y evasión, de modo que una eficiencia del 100% refleja ausencia plena de ambos componentes): es baja en Argentina (47%) comparada con OECD (56%). Los problemas de diseño y de administración tributaria están en el centro de la discusión. El gasto tributario del IVA, resultado del establecimiento de bienes exentos y a tasa reducida es muy alto, alcanza al 1,18% del PIB (2,47% es el gasto tributario total en 2023) y su impacto distributivo no es el esperado. En el caso del IVA la existencia de bienes exentos del tributo es regresivo (beneficia más a los más ricos) y los bienes a tasa reducida es progresivo pero las filtraciones a los deciles más altos de la distribución es muy importante. Nueva Zelanda con una tasa impositiva del 12.5% de IVA recauda 9% del PIB, es decir, con casi la mitad de la tasa de IVA de Argentina recauda más.

Un punto relacionado a los gastos tributarios es el del régimen de Tierra del Fuego. Representa 0,35/0,40% del PIB. El aliento a la industria naciente ya cumplió 50 años y se extendió en 2021 por 15 años más. A esta altura la industria naciente ya debería haber crecido. También está entre las prioridades de la agenda.

La evasión es otro tema de preocupación (está implícito en el índice la eficiencia C). Un mercado clave para analizar este problema es el de trabajo que alcanza niveles de informalidad del 48%, es una medida de la magnitud de este problema.

El comportamiento del mercado de trabajo es muy importante. En el gráfico se presenta la evolución del empleo asalariado (privado y público) y el monotributo. Se observa un estancamiento del empleo asalariado y un fuerte crecimiento de los monotributistas.

El aumento de los monotributistas puede deberse a una respuesta de empresas y trabajadores al diferencial de costo de contratación implícito entre el régimen de monotributo y su modalidad alternativa (esto incluye tanto a asalariados privados como a emprendedores y cuentapropistas formalizados), dando lugar a una especie de “precarización laboral”. Cabe aclarar que el monotributo nació cuando la información y la tecnología era otra y era una forma de facilitar el pago de impuestos. Esto hoy ha cambiado, todos los monotributistas tienen que facturar a través de la página de ARCA. El régimen pensado para aliviar el costo a los pequeños contribuyentes debe rediseñarse. Los últimos cambios realizados amplían la base de monotributistas como resultado del aumento de los montos de facturación de cada categoría. Estas modificaciones van en sentido contrario a lo deseable. Es conveniente acotar al máximo los alcances del monotributo y facilitar la transición al régimen general (redefinido). Cabe señalar que los aportes que realiza un monotributista al sistema de salud y al régimen de jubilaciones no alcanza a financiar las prestaciones mínimas. ¡Es insostenible!

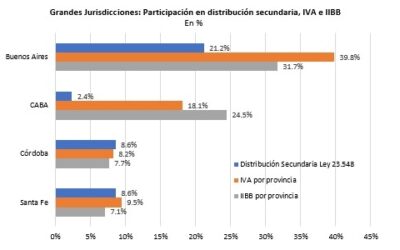

Finalmente, el impuesto a los ingresos brutos es unos de los tributos que está en el centro del debate. Es un tributo en cascada, con un claro sesgo anti exportador, con un impacto distributivo incierto. Muy criticado. Un mal impuesto. Pero la pregunta es ¿cómo deberían financiarse los gobiernos provinciales? Les pedimos cada vez mayores responsabilidades de gasto (salud, educación y seguridad) y que, a su vez, eliminen el impuesto que les permite obtener el 80% de la recaudación propia. Se intentó eliminar en varias ocasiones, pero resurgió entre las cenizas, es el Ave Fenix de la estructura tributaria. No tenemos que pensar en soluciones fáciles que no sean sostenibles. Al respecto, hace 30 años el experto en impuestos Juan Carlos Gomez Sabaini señalaba “la posible sustitución del impuesto a los ingresos brutos por otra alternativa más aceptable constituye, en el campo de las finanzas públicas argentinas, uno de los desafíos más grandes, el que durante muchas décadas no ha podido tener una adecuada solución si bien se han ensayado en el pasado distintas soluciones”. Modificar o eliminar este impuesto requiere un debate más informado que el que estamos viendo [5]. Desde la FCE-UNLP, siguiendo a Richard Bird [6], hemos realizado una propuesta para transformar el impuesto a los ingresos brutos por un tributo a los ingresos netos. Es imperioso reformar o sustituir el impuesto, pero con propuestas sustentadas en la teoría y considerando los aprendizajes del pasado.

Reflexión final

La estructura tributaria argentina, y la forma en que están diseñados los impuestos, está alejada de la que se observa en los países desarrollados. El país mantiene desde hace tiempo impuestos estrafalarios, el impuesto al cheque es un buen ejemplo. Existe un amplio espacio para mejorar el diseño y reducir el gasto tributario, la evasión impositiva y simplificar el pago de impuestos. Sin embargo, como señalamos al comienzo de esta nota, una reforma tributaria no puede pensarse sin considerar el equilibrio fiscal. Hacer reformas sin espacio fiscal es difícil en el contexto actual de Argentina.

Notas

[1] De más está decir que evaluar la eficiencia del gasto también es un punto por demás relevante, pero escapa al alcance de la presente nota.

[2] Tal es el caso de Finlandia (IMF Fiscal Monitor, Octubre 2024).

[3] IMF Fiscal Monitor, Octubre 2024.

[4] El impuesto País también es un tributo que nació en un período de crisis, pero fue eliminado a fines de 2024.

[5] Richard Bird señala “el IIB es un impuesto que los gobiernos subnacionales terminan aplicando en la práctica dada su gran capacidad recaudatoria y su escasa visibilidad. Un aspecto favorable del impuesto es que respeta la autonomía fiscal provincial”.

[6] https://depeco.econo.unlp.edu.ar/wp-content/uploads/2017/09/doc112.pdf