Por Alberto Porto (CEFIP-IIE-FCE-UNLP) y Luciano Di Gresia

La magnitud de las detracciones de la parte provincial a partir de la Ley 23548/88

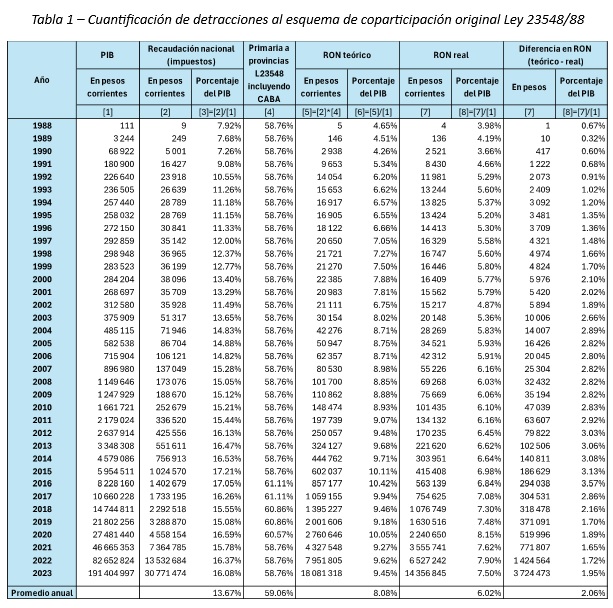

En este trabajo se analiza lo sucedido desde la sanción de la última ley de coparticipación (Ley 23548/88). La distribución para corregir el “desequilibrio vertical” (la “distribución primaria” entre la Nación y las provincias) fue alterada por distintas vías a lo largo del tiempo lo que tuvo un gran impacto sobre la participación correspondiente a los gobiernos provinciales en la masa coparticipable.

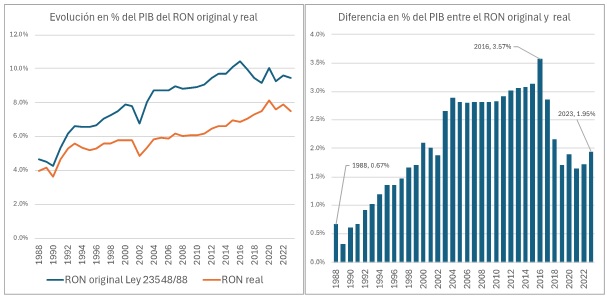

El cálculo de las detracciones con respecto a lo fijado en la Ley 23548/88 se presenta en la Tabla 1. La menor participación subnacional fue creciente a lo largo del tiempo desde alrededor del 0,7% del producto interno bruto (PIB) al inicio, hasta un máximo del 3,57% en 2016; luego se revierte la dirección con el fallo de la Corte Suprema de 2015 y desde 2017 fluctúa alrededor de 1,65/1,95 del PIB. Estas afectaciones tuvieron efectos altamente negativos por dos vías: por un lado, financiaron reformas nacionales que luego se revirtieron de modo que no cumplieron con el objetivo pero restaron recursos destinados originalmente al financiamiento subnacional (es el caso de la reforma del sistema jubilatorio -AFJP-); por otro lado, cuando se volvió al sistema jubilatorio anterior y se eliminaron las AFJP continuaron las detracciones anteriores en un claro apartamiento de lo fijado en la Constitución Nacional y de los requerimientos de reglas claras, no manipulables, que posibilitó la expansión del gastos nacionales de dudosa racionalidad y dudoso impacto distributivo (p.ej. jubilaciones sin aportes, subsidios en los servicios públicos, burocracia). La “irreversibilidad del gasto público” llevó a que los efectos se mantengan, en gran medida a lo largo del tiempo. La otra cara de estas detracciones es el menor gasto provincial en sus funciones específicas conectadas directamente con el bienestar de la población.

Ejercicios contra-fácticos

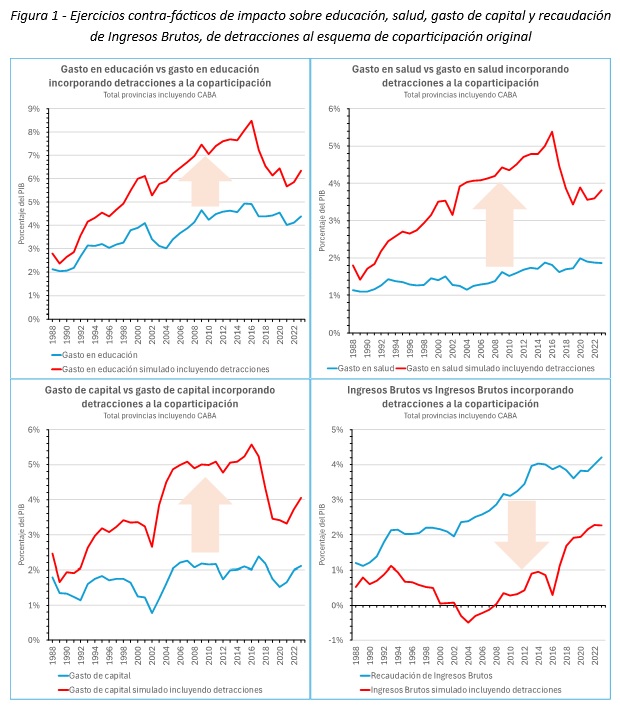

Un ejercicio contra-fáctico consiste en analizar el uso alternativo que se podría haber dado a esos fondos si se hubiera cumplido la ley original, sin detracciones. En esta nota se realizan algunos ejercicios simples observando el uso en educación, salud, gastos de capital y reducción de la presión tributaria del impuesto a los Ingresos Brutos. Los detalles se exponen en la Figura 1.

Esta mayor asignación de gastos es, per se, insuficiente para mejorar la provisión de bienes ya que se requiere que sean utilizados en forma eficiente y de los datos disponibles surgen dudas en esta dimensión, pero no es el tema de esta nota. El tema es que se podría haber hecho asignando los fondos a funciones y servicios que constituyen bienes públicos y cuasi-públicos de los que depende la calidad de vida de las personas [1].

Estos ejercicios contra-fácticos, son útiles pues además de pensar en lo que podría haber sido y no fue, ayudan a aprender de los errores para no repetirlos en el futuro. En términos de esta nota, la idea es aprender a medir las consecuencias a largo plazo de las interferencias del gobierno central que debilitan la estructura y el funcionamiento del sistema federal (de Figueiredo y Weingast, 2005).

La Figura 1 presenta la evolución original y simulada de los gastos en educación, salud, de capital y recaudación de Ingresos Brutos en provincias y CABA en porcentaje del PIB. Se observan los siguientes resultados:

- El gasto en educación promedio anual del período 1988-2023 de 3,72% podría haber sido expandido a 5,77% del PIB con la incorporación de los fondos detraídos.

- En el caso del gasto en salud, el promedio anual del período 1988-2023 de 1,48% podría haber sido expandido a 3,54% del PIB.

- El gasto de capital promedio anual del período 1988-2023 de 1,76% podría haber sido equivalente al 3,82% del PIB.

- Finalmente, la recaudación del Impuesto sobre los Ingresos Brutos promedio anual (1988-2023) de 2,75% podría haber sido disminuída a 0,69% del PIB.

Consideraciones finales

Se han cuantificado las detracciones realizadas por el gobierno nacional de fondos que la Ley 23548/88 asignaba a las provincias. La detracción fue creciente a lo largo del tiempo desde alrededor del 0,7% del producto interno bruto (PIB) al inicio hasta un máximo del 3,57% en 2016 y luego se revierte la dirección con el fallo de la Corte Suprema de 2015; desde 2017 fluctúa alrededor de 1,65/1,95 del PIB. El promedio para todo el periodo es del 2,06% anual.

La detracción posibilitó la expansión de gastos nacionales ineficientes e inequitativos y obligó a la reducción de gastos provinciales en bienes que tienen impacto directo en la vida de las personas y/o al aumento de la presión tributaria en impuestos ineficientes (p.ej. Ingresos Brutos).

Los ejercicios contra-fácticos presentados son útiles para pensar en lo que podría haber sido y no fue y ayudan a aprender de los errores para no repetirlos en el futuro. En términos de esta nota aprender a medir las consecuencias a largo plazo de las interferencias del gobierno central que debilitan la estructura y el funcionamiento del sistema federal.

Notas

[1] “Visto desde una gran altura —una “vista de pájaro”, por así decirlo— cómo se financian los gobiernos locales puede parecer una cuestión bastante pequeña y sin importancia, que fácilmente se pierde de vista en medio de las arremolinadas nubes de conflictos internacionales, crisis financieras y las actividades de los políticos y gobiernos nacionales. Sin embargo, visto desde el nivel de la calle, donde realmente vive la gente, pocos aspectos del sector público tienen un efecto más directo y tangible en la vida diaria de los ciudadanos que el nivel y la calidad de los servicios públicos locales y resulta claro que tanto el nivel como la calidad de dichos servicios dependen en gran medida de cómo se financian” (Bird, 2012, pg.2)

Referencias

Bird, R.M. (2012): “Are there trends in local finance? A comparative look at data and normative models of local government finance”, International Center of Public Policy, Working Paper 12-05, p.2.

de Figueiredo R.J. and B.M. Weingast (2005): “Self-enforcing federalism: solving the two fundamental dilemmas”, Journal of Law, Economics & Organization, Vol. 21, No. 1, pp.103-135.