Por Alberto Porto (CEFIP-IIE-FCE-UNLP)

Los conflictos por el reparto de los impuestos no son un tema nuevo en la Argentina. Tampoco es nuevo que pase el tiempo sin que el problema sea encarado como parte de la “política de estado” y en ese sentido es una buena noticia que el presidente lo haya incluido entre los diez que integran el Pacto a firmar con los gobernadores en Córdoba. Si bien es un paso adelante no debería generar grandes expectativas ya que la historia reciente demuestra que la política argentina no ha cumplido con el mandato de la Constitución Nacional de 1994 (CN94) de sancionar un régimen de CFI antes del 31-12-1996 que la misma política votó por unanimidad en la Convención Constituyente de 1994. Desde ese momento se manifestaron intenciones a través de Pactos, decretos y leyes en los noventa y comienzos de los 2000 que quedaron en el olvido. Una pregunta interesante es la de cuantos proyectos se trataron y estudiaron en el Congreso Nacional y en las Legislaturas provinciales desde 1994; el inventario es pobre. La omisión de estudiar y discutir el tema, aun en esos ámbitos, tenía un antecedente claro en 1988 cuando se sancionó la ley 23548 que aún rige, que fue aprobada por la Cámara de Diputados sin que ningún diputado se manifestara; no hubo debate. También es interesante recordar que debido al mandato de la CN94 en el Senado de la Nación se creó una nueva Comisión, la de CFI, para estudiar el tema; si existen resultados no se conocen públicamente. Algo debe cambiar.

Para dar un primer paso puede ser útil recordar la secuencia de temas que deberían estudiarse:

1- Un primer tema es la “mezcla” de recursos nacionales coparticipables (RNC) y recursos nacionales no coparticipables (RNNC). La Nación recibe un porcentaje de lo recaudado por RNC pero recibe el total de los RNNC. Resulta claro que la Nación tiene incentivos, en momentos de estrechez financiera, de modificar esa mezcla en favor de los RNNC. Lo hace con financiación monetaria, con deuda y/o con aquellos impuestos que no se coparticipan. En estos momentos en los que se ha fijado como política no emitir ni endeudarse para financiar el gasto público, el mecanismo encontrado ha sido el de impuestos como el “impuesto país” y la continuidad de las retenciones a las exportaciones que se ubican entre los RNNC. No es un tema nuevo y en la Ley 23548 se dio un paso importante para limitarlo pero la metodología sancionada no quedó clara y sembró dudas sobre la relevancia en la práctica. Con un método claro de calculo esta limitación debería continuar.

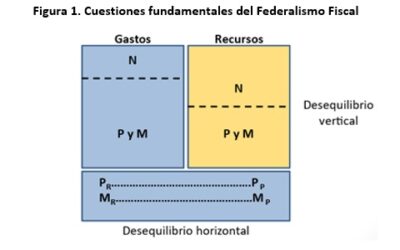

2- Una vez aclarado el tema anterior se debe encarar la distribución de los RNC entre la nación y las provincias (“distribución primaria”). La CN1994 fija los criterios a tener en cuenta (art. 75 inc.2). Esa distribución se debe vincular con la problemática de la relación RNC/RNNC planteada en el punto anterior.

3- El tercer punto es la distribución de la parte provincial entre las provincias (“distribución secundaria”). Es un tema complejo que se debe resolver con la mirada en el largo plazo evitando las soluciones transitorias que, en general, terminan con resultados opuestos a los buscados.

Algunas cuestiones a tener en cuenta en el estudio de los temas y en las propuestas se detallan seguidamente.

En primer lugar mirar “lo que puede hacerse” más que “lo que debería hacerse”. En ese sentido vale lo expresado por M. Feldstein (1976) [1] sobre reformas impositivas que se traduce adaptado a la CFI: “las reformas de la CFI deben tomar como punto de partida el sistema existente y el hecho de que los cambios son lentos y graduales. La discusión sobre la CFI óptima implícitamente supone que las leyes de coparticipación se escriben de nuevo “en un papel en blanco”.

En segundo lugar las propuestas deben hacerse en base a estudios académicos nacionales e internacionales pero respetando la historia y las instituciones argentinas. Tal como recuerda R. Bird (1996): “Uno no puede tomar una institución de un contexto específico, colocarla en un contexto ajeno y esperar los mismos resultados. Las recomendaciones de política en el área de las finanzas intergubernamentales deben basarse firmemente en la comprensión de los orígenes y las razones del sistema intergubernamental existente y en su capacidad de cambiar, si se quiere que dichas recomendaciones sean aceptadas y que su implementación sea exitosa”.

En tercer lugar las propuestas deben basarse en una mirada integral de las funciones y del gasto público de los distintos niveles de gobierno tal como manda la CN94 para la distribución primaria -y la relación RNC/RNNC. El sector público argentino se conforma con dos sectores especializados, el nacional en el pago de transferencias (jubilaciones, asistencia social, subsidios) y el provincial en la provisión de bienes y servicios (educación, salud, justicia, seguridad, servicios urbanos). La mirada no puede ser parcial (p.ej. “hay que pagar los gastos previsionales” olvidando que también hay que pagar los servicios que prestan las provincias, o la inversa).

En cuarto lugar, como se expresó antes, los cambios deben respetar el punto de partida con indicación clara del sendero de ajuste y de los plazos para ese ajuste (como ocurrió con la ley de impuestos internos No 12.139 de 1934 que, ante una reforma de gran complejidad, fijó una transición de 20 años detallando el sendero temporal).

Lo anterior es un camino (el estudio y la discusión fundada) para lograr una solución para el tema. Los estudiosos y la política no pueden atarse negativamente al requisito de unanimidad del art. 75 inc. 2 de la CN94. Ese artículo fue votado por unanimidad y si la política impuso esa restricción, la política es la que debe dar la solución. En el mundo hay ejemplos de políticas de gran complejidad que requieren unanimidad que se logran con estudios y políticas de concertación.

Estos son temas que se deben estudiar mirando la historia, la producción académica nacional e internacional y las instituciones argentinas. Hubo momentos en los que el Congreso pudo avanzar y concretar reformas que fueron aprobadas por la nación y a las que adhirieron las provincias. El camino seguido desde principio de los años setenta, que culminaron con las reformas impositivas nacionales de 1975 y 1980, desarticularon el régimen y abrieron la puerta al “federalismo coercitivo” que está vigente desde esas fechas.

Nota

[1] “… taxation reform must take as its starting point the existing tax system and the fact that actual changes are slow and piecemeal”. “Discussions of optimal taxation implicitly assume that the tax laws are being written de novo on “a clean sheet of paper”.

Referencias

Bird, R.M. (2006): “Descentralización fiscal: una revisión”, en Seminario Internacional sobre descentralización fiscal y regímenes de coparticipación impositiva”, Departamento de Economía, FCE, UNLP.

Feldstein, M. (1976): “On the theory of tax reform”, Journal of Public Economics, Vol. 6.