Por el Equipo del CEFIP

La conectividad permite la comunicación con personas de cualquier lugar del mundo, promoviendo el intercambio cultural y el entendimiento global. Los servicios de internet, en particular, facilitan el desarrollo y la difusión del conocimiento, de productos, y de todo tipo de servicios que fomentan la innovación tecnológica. Esto influye sobre la eficiencia económica reduciendo enormemente los costos de transacción para empresas y consumidores, promoviendo el comercio electrónico, el teletrabajo, la educación en línea, la atención médica remota, la automatización de procesos y la optimización de la cadena de suministros, entre otras cosas. Las ventajas de una provisión amplia de los servicios de internet quedaron muy explícitas en los tiempos de la pandemia COVID 19, en el cuál la educación y la salud digital, el teletrabajo, la bancarización, el telemarketing, las comunicaciones, entre otras, adquirieron una relevancia clave. En este contexto, y siendo internet un servicio con importantes economías de red y fuertes externalidades positivas, es que cabe preguntarse cuál es la presión tributaria sobre el sector en Argentina.

En esta entrada se presenta una estimación para dicha presión tributaria. El análisis se realiza a partir de combinar dos fuentes de información: (i) legislación específica que determina los tributos al sector considerando los tres niveles de gobierno en Argentina; y (ii) información económica de las empresas sobre ventas de servicios y compras de insumos provenientes de sus balances contables y facturación.[1] De esta forma se identifican tanto los tributos que afectan a la etapa final de la venta de servicios a los usuarios como aquellos que afectan a las etapas anteriores de la cadena de valor. Metodológicamente, la información se combina con una serie de supuestos tradicionales de incidencia económica para determinar sobre qué factores recaen los tributos y en qué cuantía.

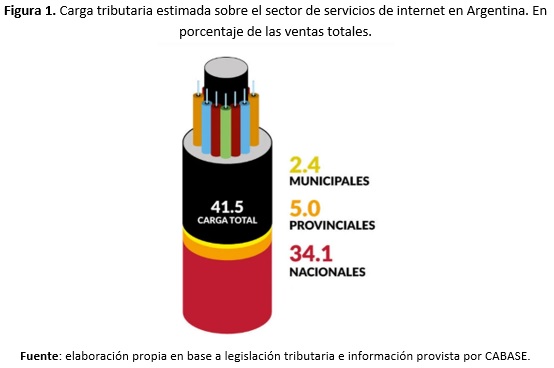

Los resultados indican que el sector está sujeto a más de 20 tributos de diferente índole cuando se computa la etapa final y la cadena productiva. De manera resumida, a nivel nacional los servicios de internet están alcanzados por el impuesto al valor agregado, el impuesto a las ganancias, el impuesto a los débitos y créditos bancarios, el impuesto país y demás impuestos al comercio exterior, las cargas laborales [2], los impuestos internos, y tasas y derechos específicas del sector (principalmente, impuesto de servicios de comunicación audiovisual (TV); la tasa de fiscalización y control; y la tasa de servicio universal). A nivel provincial, los servicios de internet están sujetos principalmente a los impuestos sobre los ingresos brutos (IIBB), los sellos, el patrimonio y el consumo de electricidad. A nivel municipal, el sector se encuentra gravado principalmente con la tasa de inspección seguridad e higiene (TISH) y el derecho por ocupación o uso de espacios públicos.

La presión tributaria total promedio estimada se ubica en 41.5% (ver Figura 1). Esta presión tributaria total se compone de 28.2 (13.4) puntos porcentuales asociados a tributos que recaen sobre la etapa final (cadena productiva). Así, omitir la presión tributaria implícita en la estructura productiva de las empresas lleva, naturalmente, a subestimar la carga tributaria del sector. De manera general, al descomponer la presión tributaria sobre el sector por nivel de gobierno, los tributos nacionales pueden explican en promedio 82.2%; los tributos provinciales un 11.9%; y los municipales un 5.9%. Cabe señalar que la presión tributaria promedio presenta heterogeneidades y varía en un rango de entre 38.6% a 44.5% en función de diversos factores. Entre ellos vale destacar por un lado la estructura de costos de las empresas y la participación relativas de insumos importados sujetos a tributos sobre el comercio exterior (e.g. impuesto PAIS, derechos de importación, tasa de estadística, etc.). Por otro lado, la localización geográfica que introduce disparidades en la imposición tanto a nivel provincial como municipal.[3]

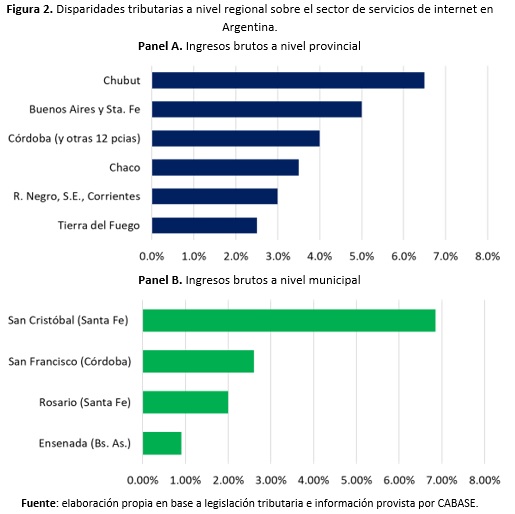

Existen varios aspectos para destacar en cuanto al tratamiento tributario dispar entre jurisdicciones subnacionales. A nivel provincial (ver Figura 2, Panel A), las alícuotas del impuesto a los ingresos brutos (sobre servicios de proveedores de acceso a internet) varían entre un mínimo de 2.5% en Tierra del Fuego a un valor extremo de 6.5% en la provincia de Chubut. Un fenómeno similar se observa a nivel municipal (ver Figura 2, Panel B). Por ejemplo, en algunos de los municipios relevados los ingresos brutos de las empresas están alcanzados por una TISH cercana al 1%. Sin embargo, en otros casos las empresas también se encuentran alcanzados por un derecho de ocupación del espacio público que grava con una tasa del 6% a la misma base imponible (i.e., los ingresos brutos). Así, la imposición municipal puede oscilar entre 1% y 7% de los ingresos de las empresas.

Más allá de la presión tributaria estimada, caben algunas consideraciones para la discusión de los tributos al sector. En primer lugar, la complejidad tributaria y costos de cumplimiento asociados. Se calculó que el sector está alcanzado por más de 20 impuestos y tasas, que constituyen los principales que inciden en el sector, y que son tributados al fisco nacional, al de cada provincia y al de cada uno de los municipios donde operan las empresas. A esto se suman los organismos no gubernamentales, que en el marco de una normativa vigente, cobran tasas y derechos por conceptos varios. Detrás de todo esto hay diseños impositivos cada vez más complejos y variantes en el tiempo. Esto supone un costo de cumplimiento no despreciable. Estos costos no suelen formar parte de las estimaciones de presión tributaria, pero deben ser tenido en cuenta.

En segundo lugar, los costos financieros. Los regímenes de retención y percepción de los impuestos inciden directamente contra los flujos financieros de la empresa. En un contexto inflacionario, estos adelantos impositivos suponen un costo incremental no contemplado en la estimación de presión tributaria, pero que, sin embargo, equivalen a una carga impositiva adicional.

Finalmente, las distorsiones que introducen los impuestos. No solo hay que destacar la presión tributaria del sector sino también el alto grado de distorsión de los impuestos implicados. La distorsión de un impuesto puede interpretarse como el cambio en la toma de decisiones de los agentes económicos (i.e., deciden de una manera que no hubieran adoptado en ausencia de impuestos). En general, todos los impuestos generan distorsiones, pero hay tributos en que estos efectos son más pronunciados. Lo cierto es que puede reconocerse algunos efectos distorsivos en algunos impuestos y tasas que gravan al sector. Por ejemplo, el impuesto PAIS, los derechos de importación y la tasa estadística encarecen relativamente insumos clave que son parte de la función de producción del sector (routers, módems, fibra óptica, etc.). Por lo tanto, alteran las decisiones de inversión, reinversión o expansión del sector. Asimismo, la complejidad de la estructura arancelaria, sumado al diseño del impuesto PAIS y las restricciones para el pago en dólares, disuaden las decisiones de importar directamente estos insumos críticos y optan por comprarlos a importadores. Esto se traduce en costos adicionales significativos, sobre todo para empresas de baja escala. En el mismo sentido, se podrían mencionar el impuesto a los débitos y créditos bancarios, el impuesto a los ingresos brutos a nivel provincial y las tasas retributivas de servicios en el nivel municipal.

Notas

[1] Esta información fue provista por la Cámara de Internet (CABASE). En concreto, se obtuvo información de tres empresas representativas del sector, seleccionadas en función de su tamaño, localización geográfica, forma de prestación del servicio, entre otros.

[2] En la literatura de incidencia fiscal, algunos autores consideran las pensiones del sistema de seguridad social como ingreso diferido (Breceda, Rigolini y Saavedra, 2008) mientras que otros las consideran transferencias del gobierno (Goñi, López y Servén, 2011). En el primer caso, el supuesto es que las pensiones contributivas son parte de un sistema de seguridad social balanceado en términos actuariales, es decir, en promedio los individuos reciben durante su retiro el equivalente a sus contribuciones. Aquí, las contribuciones y aportes podrían no considerarse un impuesto. En el segundo, el supuesto es que las pensiones que reciben las personas durante su retiro no están realmente vinculadas con sus contribuciones (Lustig, 2017).

[3] El tamaño de las empresas y el modelo de prestación del servicio son factores adicionales que determinan la presión tributaria al sector.

Referencias

Breceda, K., J. Rigolini y J. Saavedra (2008), “Latin America and the Social Contract: Patterns of Social Spending and Taxation”, documento de trabajo de investigación política del Banco Mundial núm. 4604

Goñi, E., J. Humberto López y L. Servén (2011), “Fiscal Redistribution and Income Inequality in Latin America”, World Development, vol. 39, núm. 9, pp. 1 558-1 569.

Lustig, Nora, (2017). “El impacto del sistema tributario y el gasto social en la distribución del ingreso y la pobreza en América Latina. Una aplicación del marco metodológico del proyecto Compromiso con la Equidad (CEQ),” El Trimestre Económico, Fondo de Cultura Económica, vol. 0(335),