Por Marcelo Garriga (CEFIP-IIE-FCE-UNLP) y Norberto Mangiacone (CEFIP-IIE-FCE-UNLP)

Pensar en una reforma tributaria que involucre al conjunto de provincias obliga a considerar la heterogeneidad territorial de la República Argentina y las disputas políticas que puedan surgir de la discusión. En esta nota ilustramos los problemas que pudieran manifestarse en el reparto de fondos entre las provincias ante una eventual eliminación del impuesto a los Ingresos Brutos (IIB) y la consecuente creación de un “Súper IVA”.

Supongamos que se establece una alícuota única adicional a la vigente que sea similar para todas las provincias (no se considera en este ejercicio la posibilidad de alícuotas diferenciales entre provincias de manera de simplificar el análisis) y que el impuesto es recaudado por el gobierno nacional. La alícuota adicional permitiría obtener la misma recaudación que la que actualmente se obtiene por el IIB. Los escenarios que se plantean aquí para la distribución de fondos hacia las provincias son tres:

1. Cada provincia mantiene su participación en la distribución del “Super IVA” dado por los porcentajes de reparto establecidos por ley de coparticipación 23.548.

2. Se realiza la distribución en base a la participación en el IVA generado por cada provincia [1].

3. Se considera para distribuir la recaudación del “Super IVA” la participación de cada provincia en la recaudación total del IIB.

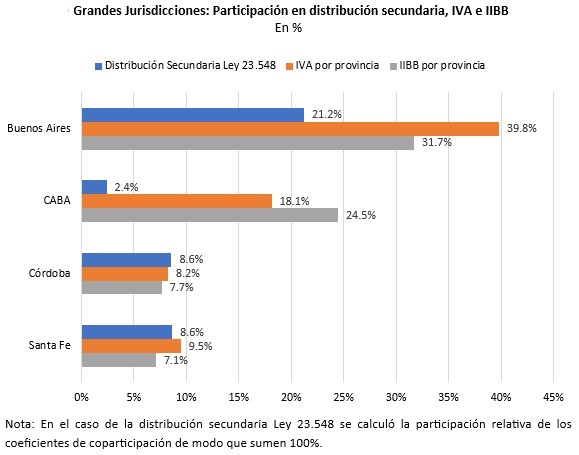

Es importante tener en consideración que los tres escenarios de distribución del “Súper IVA” presentan resultados distintos en términos de provincias beneficiadas y perjudicadas. A continuación, se grafican los tres escenarios para cada una de las provincias consideradas “Grandes Jurisdicciones”.

Del gráfico se desprende que para las dos principales jurisdicciones, Buenos Aires y CABA, mantener el esquema de reparto dado por la ley de coparticipación 23.548 en la distribución del “Súper IVA” (21,2% y 2,4% respectivamente) las deja en una situación desventajosa respecto de lo que “generan” tanto por recaudación de IVA (39,8% y 18,1%, respectivamente) como por recaudación de IIB (31,7% y 24,5%, respectivamente). En Córdoba y Santa Fe, lo mencionado anteriormente no es tan claro, sino que existen matices. Por ejemplo, en Santa Fe si se considera la participación en lo recaudado por IVA (9,5%) se vería beneficiada frente al esquema de reparto por ley 23.548 (8,6%), mientras que ocurriría lo contrario al considerar IIB (7,1%).

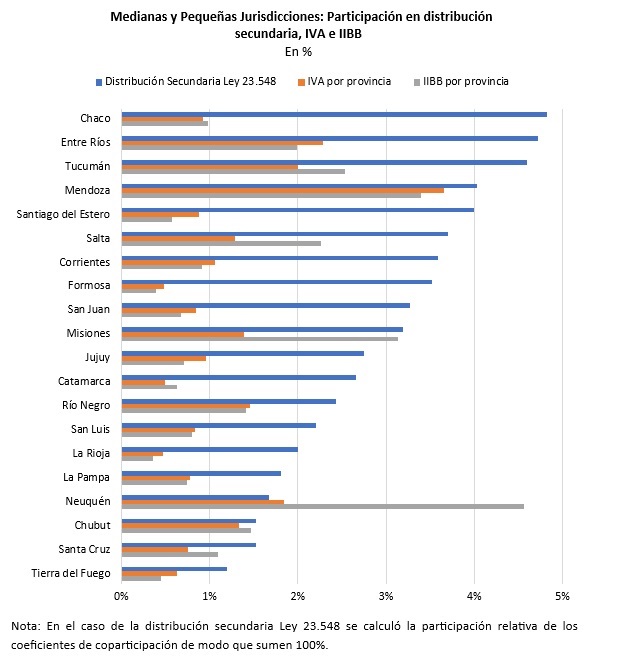

Seguidamente se presentan el resto de provincias para evaluar el impacto de cada uno de los tres esquemas posibles de reparto.

Como hecho estilizado del gráfico anterior se observa que, a excepción de Neuquén, el resto de jurisdicciones recibe bajo el esquema de distribución de la ley de coparticipación 23.548 más de lo que efectivamente están aportando sea por recaudación de IVA o por IIB. Por ejemplo, en el extremo Chaco recibe de acuerdo a ley de coparticipación 4,8%, por IVA recibiría el 0,9%, y por IIB 1,0%.

Los desequilibrios planteados implican para un determinado grupo de jurisdicciones que el debate sobre cómo se repartirían los recursos, ante una eventual reforma del IVA y eliminación del IIB, cobre una importancia significativa. Los datos presentados con anterioridad permiten ver la cuantía de los desequilibrios mencionados.

En el mismo sentido se puede analizar la distribución del IVA actual (sin alícuota adicional). Si la decisión es que el gobierno nacional se quede con 9 puntos de los 21, que es la alícuota total del IVA, y el resto (12%) se reparta entre la provincias es clave como se distribuirán los fondos. Si siguen distribuyendo de acuerdo a la ley de coparticipación actual no habría cambios respecto a la situación vigente. Pero en el caso que se haga en función de la recaudación de IVA obtenido en las jurisdicciones o su participación en IIB las provincias más grandes como CABA y Buenos Aires serían claramente ganadoras.

Para el debate de una posible reforma es clave definir la forma en que se van a distribuir los fondos recaudados por el nuevo “Súper IVA”. El criterio adoptado va a definir a los ganadores y perdedores y, por lo tanto, la viabilidad económica y política de la reforma.

Nota

[1] Surge de una estimación del IVA aportado por cada provincia calculado en base a los datos de consumo de la Encueta Nacional de Gasto de Hogares 2018.

Nota publicada originalmente en el diario Clarín el día 1 de junio del año 2025.