Por Alberto Porto (CEFIP-IIE-FCE-UNLP)

Tal como se expresó en la Nota 1 (ver aquí) los tres temas a resolver para la CFI son la mezcla de recursos nacionales coparticipables y no coparticipables (RNC/RNNC), la distribución primaria de los RNC entre la Nación y las provincias y la distribución de la parte provincial entre las provincias (distribución secundaria).

Esta nota se ocupa de las afectaciones específicas de RNC que si bien tienen fundamento constitucional (art. 75 inc.3 de la CN94), y económico claro en algunos casos, se las ha utilizado en forma abusiva restándole claridad y transparencia al tema.

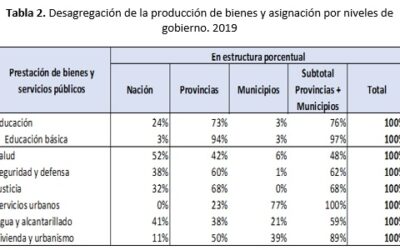

Una breve historia de las afectaciones específicas aclarará el punto. En las primeras leyes de coparticipación federal, de 1935 hasta 1954, las provincias tuvieron amplia autonomía para la utilización de los fondos que surgían de las distribuciones primaria y secundaria fijadas por las leyes. En 1954 la ley de Impuestos Internos (14390/54) introduce el mecanismo de la afectación específica de parte de la masa coparticipable con destino a inversiones y obras de interés nacional [1]. En 1973 (Ley 20221) se amplía el destino a inversiones, obras, servicios y fomento de actividades declaradas de interés nacional. En 1980 (Ley 22293 y modificatorias) se establecen pre-coparticipaciones para el financiamiento de la seguridad social y la vivienda. La ley 23548/88 amplía la asignación para propósitos y fines determinados. Con ese contexto legal, en las décadas de los noventa y dos mil se generalizaron las afectaciones para cubrir gastos corrientes y de capital. Una visión sintética de las asignaciones específicas resulta de la observación del “laberinto de la coparticipación” que publica la Comisión Federal de Impuestos que se reproduce a continuación.

Como resultado de las afectaciones específicas la participación provincial en la coparticipación federal pasó del 56,66% fijado en la Ley 23548 (57,36 agregando la parte de la Tierra del Fuego) a alrededor del 30% en 2015 [2]. Las Provincias también vieron limitada la libertad para disponer de las transferencias totales: en 2016 el 22% de los fondos recibidos tenía afectación específica.

En un régimen claro de CFI las asignaciones específicas deberían minimizarse y fundamentarse claramente siguiendo lo establecido en la CN94: “…por tiempo determinado, por ley especial aprobada por la mayoría absoluta de la totalidad de los miembros de cada Cámara” (art. 75, inc. 3).

Notas

[1] El mecanismo de la afectación específica existía antes de la coparticipación federal para el desarrollo de la red caminera del país y las organizaciones de los organismos de vialidad de las provincias.

[2] En noviembre de 2015 la Corte Suprema de Justicia de la Nación declaró la inconstitucionalidad de la retención del 15% de los fondos coparticipables con destino a la ANSES. El Gobierno Nacional y los gobernadores acordaron una devolución progresiva a partir de 2016.